Wohnträume günstig und zinssicher verwirklichen – das kriegen wir gemeinsam hin

Zinssicherheit trifft auf zahlreiche Vorteile

Mit LBS-Bausparen sind Sie vorbereitet auf das, was die Zukunft bringt. Egal ob Sie noch auf der Suche nach der perfekten Immobilie sind, gleich Ihre Traumimmobilie finanzieren wollen oder schon eine Weile in Ihren eigenen vier Wänden wohnen. Mit einem LBS-Bausparvertrag sichern Sie sich jetzt schon Ihren zinsfesten und günstigen Darlehenszins für später – und genießen so langfristige Planungssicherheit für Ihre Wohnträume. Unabhängig davon, wie sich die Zinsen entwickeln. Mit LBS-Bausparen können Sie nicht nur von der Zinssicherheit, sondern auch von umfassenden staatlichen Förderungen1 profitieren.

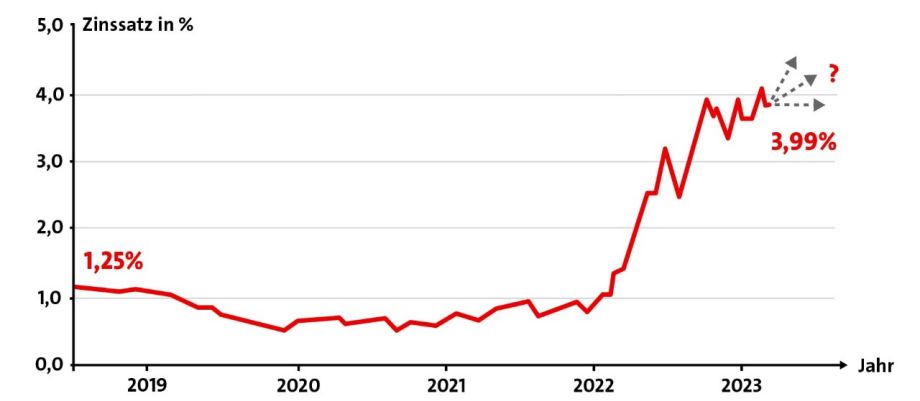

Quelle: https://interhyp.de/zinsentwicklung

Die grauen Pfeile am Ende des Graphs zeigen, wie sich die Zinsentwicklung zukünftig gestalten könnte. Beispiel für 5 Jahre Sollzinsbindung.

1 Es gelten Fördervoraussetzungen.

LBS-Bausparen wird belohnt

LBS-Bausparen überzeugt durch viele Vorteile: Neben Zinssicherheit können Sie auch mit umfassenden staatlichen Förderungen1 und mit Unterstützung von Ihrem arbeitgebenden Betrieb rechnen.

Wohnungsbauprämie1

Ihre Einzahlungen auf einen Bausparvertrag fördert der Staat mit 10 Prozent Prämie jährlich.

Vermögenswirksame Leistungen

Nutzen Sie bis zu 480 Euro zusätzlich von Ihrem arbeitgebenden Unternehmen.

Wohn-Riester1

Die staatliche Förderung aus möglichen Zulagen und Steuervorteilen lässt Wohnwünsche schneller wahr werden.

1 Es gelten Fördervoraussetzungen.

LBS: die Zuhause-Möglichmacher

1 Es gelten Fördervoraussetzungen.

Häufig gestellte Fragen

Bausparen besteht aus zwei Phasen: der Sparphase und der anschließenden Darlehensphase. In der Sparphase sparen Sie erst einmal ein Guthaben, das Bausparguthaben, an. Am besten gelingt das mit kleinen regelmäßigen, monatlichen Beträgen. Der angesparte Betrag fließt – bildlich gesprochen – in einen großen Topf, zusammen mit den Sparbeiträgen der anderen Bausparerinnen und Bausparer. Denn Bausparen basiert auf der Idee des kollektiven Sparens.

Sobald das tariflich vereinbarte Guthaben angespart ist, die Bewertungszahl erreicht wurde und eine Mindestlaufzeit vergangen ist, erfolgt die Zuteilung – also die Auszahlung von Guthaben und Darlehen. Damit beginnt Phase 2: die Darlehensphase. Das zinsgünstige Bauspardarlehen umfasst – je nach Tarif – maximal 70 Prozent der Bausparsumme und muss für wohnwirtschaftliche Zwecke genutzt werden. Sie können damit beispielsweise eine Immobilie kaufen oder renovieren. Das aufgenommene Darlehen zahlen Sie monatlich in Form eines gleichbleibenden Zins- und Tilgungsbeitrags zurück. Das so zurückgeführte Geld fließt wieder in den gemeinsamen Topf.

Wie hoch die für Sie passende Bausparsumme ist, besprechen Sie gerne mit Ihrer Beraterin oder Ihrem Berater in Ihrer Sparkasse vor Ort.

Der Bausparvertrag ist ein Vertrag zwischen einem Bausparer beziehungsweise einer Bausparerin und einer Bausparkasse. Der Vertrag wird über eine bestimmte Bausparsumme abgeschlossen. Indem der Bausparer oder die Bausparerin einen monatlichen Sparbeitrag in den eigenen Vertrag einzahlt, besteht ein Anspruch auf ein späteres Bauspardarlehen. Die Absicherung dieses Darlehens erfolgt nachrangig.

Ab in die Unabhängigkeit – rein in die eigenen vier Wände. Ganz gleich, wie Ihr Wohntraum aussieht. Mit LBS-Bausparen sind Sie immer auf der richtigen Seite – dank günstiger Konditionen. Um steigende Bauzinsen müssen Sie sich dabei keine Sorgen machen. Schon mit kleinen Beträgen kommt bald eine ansehnliche Summe zusammen. Je früher Sie mit LBS-Bausparen beginnen, desto schneller verwirklichen Sie Ihre Wohnwünsche.

Ihre Vorteile:

- Bausparen wird mit staatlichen Förderungen1 belohnt.

- Bei Abschluss des Vertrages bis zum 25. Lebensjahr können Sie einmalig und für einen einzigen Bausparvertrag frei über das Guthaben einschließlich der Wohnungsbauprämie verfügen.

- Sie sichern sich mit LBS-Bausparen günstige und sichere Zinsen für die spätere Finanzierung Ihrer Wohnwünsche.

Ein Bausparvertrag wird zuteilungsreif, wenn das Vertragsziel erreicht wurde. Dazu sind folgend Voraussetzungen zu erfüllen:

- Vertraglich vereinbarte Mindestlaufzeit erreicht

- Mindestguthaben je nach Tarif 30 Prozent, 40 Prozent oder 50 Prozent der Bausparsumme

- Ausreichende Bewertungszahl (siehe Kontoauszug)

Sie erhalten von Ihrer LBS eine Mitteilung, dass die Zuteilung erreicht wurde und mit Ihrer Annahme der Zuteilung die Bausparsumme zur Auszahlung bereit steht. Fragen Sie Ihre Beraterin oder Ihren Berater für alle Fragen rund um die Auszahlung Ihres Bausparguthabens und des zinsgünstigen und zinsfesten LBS-Bauspardarlehens.

Wird der Vertrag zuteilungsreif, bekommen Sie eine Nachricht von Ihrer LBS. Um sich die Bausparsumme auszahlen zu lassen, müssen Sie die Zuteilung schriftlich annehmen. Alternativ können Sie sich auch nur das Guthaben auszahlen lassen, das Bauspardarlehen aber nicht verwenden (Zuteilung ablehnen).

Ja, denn mit LBS-Bausparen müssen Sie sich keine Sorgen um steigende Zinsen machen. Sie sichern sich einfach Ihren späteren Darlehenszins und vermeiden hohe Kosten. Das lohnt sich vor allem, wenn Sie zur Erfüllung Ihrer Wohnwünsche vorsparen oder perspektivisch eine Immobilie finanzieren wollen. Zusätzlich gibt es attraktive Förderungen1 vom Staat. Diese bringen Sie schneller und günstiger in die eigenen vier Wände.

1 Es gelten Fördervoraussetzungen.

Wir, als Ihre Sparkasse, verwenden Cookies, die unbedingt erforderlich sind, um Ihnen unsere Website zur Verfügung zu stellen. Wenn Sie Ihre Zustimmung erteilen, verwenden wir zusätzliche Cookies, um zum Zwecke der Statistik (z.B. Reichweitenmessung) und des Marketings (wie z.B. Anzeige personalisierter Inhalte) Informationen zu Ihrer Nutzung unserer Website zu verarbeiten. Hierzu erhalten wir teilweise von Google weitere Daten. Weiterhin ordnen wir Besucher über Cookies bestimmten Zielgruppen zu und übermitteln diese für Werbekampagnen an Google. Detaillierte Informationen zu diesen Cookies finden Sie in unserer Erklärung zum Datenschutz. Ihre Zustimmung ist freiwillig und für die Nutzung der Website nicht notwendig. Durch Klick auf „Einstellungen anpassen“, können Sie im Einzelnen bestimmen, welche zusätzlichen Cookies wir auf der Grundlage Ihrer Zustimmung verwenden dürfen. Sie können auch allen zusätzlichen Cookies gleichzeitig zustimmen, indem Sie auf “Zustimmen“ klicken. Sie können Ihre Zustimmung jederzeit über den Link „Cookie-Einstellungen anpassen“ unten auf jeder Seite widerrufen oder Ihre Cookie-Einstellungen dort ändern. Klicken Sie auf „Ablehnen“, werden keine zusätzlichen Cookies gesetzt.